Retenciones e ingresos a cuenta | IRPF 2022

Tal y como viene ocurriendo durante los últimos años, la Agencia Tributaria ha publicado recientemente un cuadro informativo en el que se plasman los distintos tipos de retenciones e ingresos a cuenta del IRPF para 2022.

Antes de mostrar el cuadro, quizá te interese conocer las bases conceptuales sobre las que se basan las retenciones e ingresos a cuenta.

¿Qué son las retenciones e ingresos a cuenta?

- Son aquellas cantidades que el pagador de una renta, dineraria o en especie, detrae de la misma e ingresa en el Tesoro Público.

- Se trata de un anticipo de la cuota del impuesto que deberá abonar el que recibe rentas

Si cumples estos dos requisitos estás obligado a retener o ingresar a cuenta:

- Cuando seas un pagador obligado a retener o ingresar a cuenta y;

- Cuando la renta que pagues (dinero/especie), esté sujeta a retención o ingreso a cuenta.

Como norma general, la obligación de retener nace en el momento en el que se satisfacen o abonen las rentas.

¿Qué rentas están sometidas a retención?

- Rendimientos del trabajo.

- Rendimientos procedentes del arrendamiento o subarrendamiento de bienes inmuebles urbanos, salvo excepciones.

- Rendimientos de actividades profesionales.

- Rendimientos de actividades agrícolas, ganaderas, forestales.

- Rendimientos de las siguientes actividades empresariales en estimación objetiva: "Transporte de mercancías por carretera" (IAE 722) y "Servicio de mudanza" (IAE 757)

- Ganancias patrimoniales como las derivadas de la transmisión de acciones.

- Rendimientos del capital mobiliario.

- Los premios derivados de concursos.

¿Quiénes están obligados a retener?

Entre otras, tienen la obligación de retener cuando abonen rentas sometidas a retención, las siguientes personas:

- Las personas físicas que desempeñen una actividad económica (empresarios, profesionales, agricultores etc) por las rentas que satisfagan o abonen a su plantilla de trabajadores a la hora de llevar a cabo la actividad profesional.

- Las entidades en régimen de atribución de rentas que abonen o satisfagan rentas sujetas al Impuesto sobre la Renta de las Personas Físicas.

- Las personas jurídicas y demás entidades contribuyentes del Impuesto de Sociedades que abonen o satisfagan rentas sujetas a tal impuesto.

- Los contribuyentes del Impuesto sobre la Renta de No Residentes que operen en España a través de establecimiento permanente o sin establecimiento permanente en casos específicos.

¿Qué obligaciones tiene un retenedor?

De manera mensual o trimestral, el retenedor deberá hacer la declaración e ingreso de las cantidades retenidas a sus trabajadores a través de los modelos aprobados para los diferentes tipos de renta.

Entre otros, destacamos:

- El Modelo 111 para las retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas imputaciones de renta. ¿Eres una empresa y necesitas ayuda en materia de cotización e IRPF? Nuestro equipo de expertos gestores laborales se puede encargar de la gestión de las nóminas de tus trabajadores, así como de la confección mensual del ingreso a cuenta de las retenciones del IRPF: Gestoría para confeccionar el Modelo 111

- El Modelo 115 para las Retenciones por arrendamiento de bienes inmuebles.

Además, como retenedor deberás presentar una declaración informativa de carácter anual con los modelos aprobados para cada clase de renta:

- Deberás presentar el Modelo 190 si presentaste el Modelo 111.

- Deberás presentar el Modelo 180 si presentaste el Modelo 115.

Con carácter general, el plazo es entre el 1 de enero y el 31 de enero del año siguiente al que corresponde la declaración anual.

En tercer lugar, el retenedor debe emitir al beneficiario de la renta un certificado que acredite que se han practicado retenciones e ingreso a cuenta.

Por último, el retenedor (por ejemplo, una empresa) debe comunicar al que recibe la renta la retención o ingreso a cuenta llevado a cabo, así como el porcentaje que se ha aplicado.

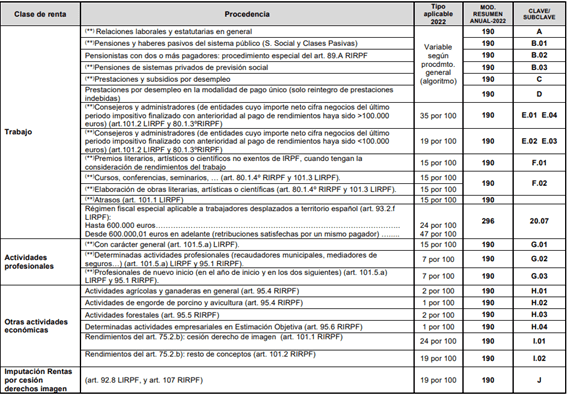

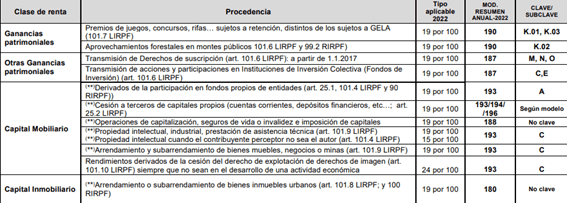

Retenciones e ingresos a cuenta del IRPF en el ejercicio 2022

**Estos porcentajes se reducirán en un 60% cuando los rendimientos obtenidos por el perceptor tengan derecho a la deducción en la cuota prevista en el artículo 68.4 de la Ley del IRPF (deducción por rentas obtenidas en Ceuta y Melilla) (art. 101 LIRPF).

Fuente: AEAT

Para solicitar más información sobre las retenciones IRPF y recibir un asesoramiento integral de tu empresa puedes ponerte en contacto con nosotros a través de nuestro servicio de Gestión de Nóminas.

¿Tienes alguna duda?

Si tienes alguna alguna duda acerca de "Retenciones e ingresos a cuenta | IRPF 2022 " ponte en contacto con nosotros.

Contacta ahoraGuías y publicaciones

Guía de sucesiones y herencias

Guía de sucesiones y herencias