Así fueron nuestras predicciones fiscales y laborales para 2020

La crisis provocada por la pandemia del coronavirus también ha puesto en jaque al sector tributario. Durante el año 2020 se han aprobado y publicado diversas normas fiscales con un objetivo común: paliar los efectos negativos que esta catástrofe haya podido producir a los contribuyentes.

No obstante, en este post vamos a repasar 20 novedades que ya adelantamos en diciembre de 2019 , unos meses antes del inicio de la pandemia en España, y no aquellas relativas a paliar los efectos del coronavirus: 10 novedades fiscales y 10 novedades laborales.

Novedades fiscales: ¿Qué adelantamos el año pasado?

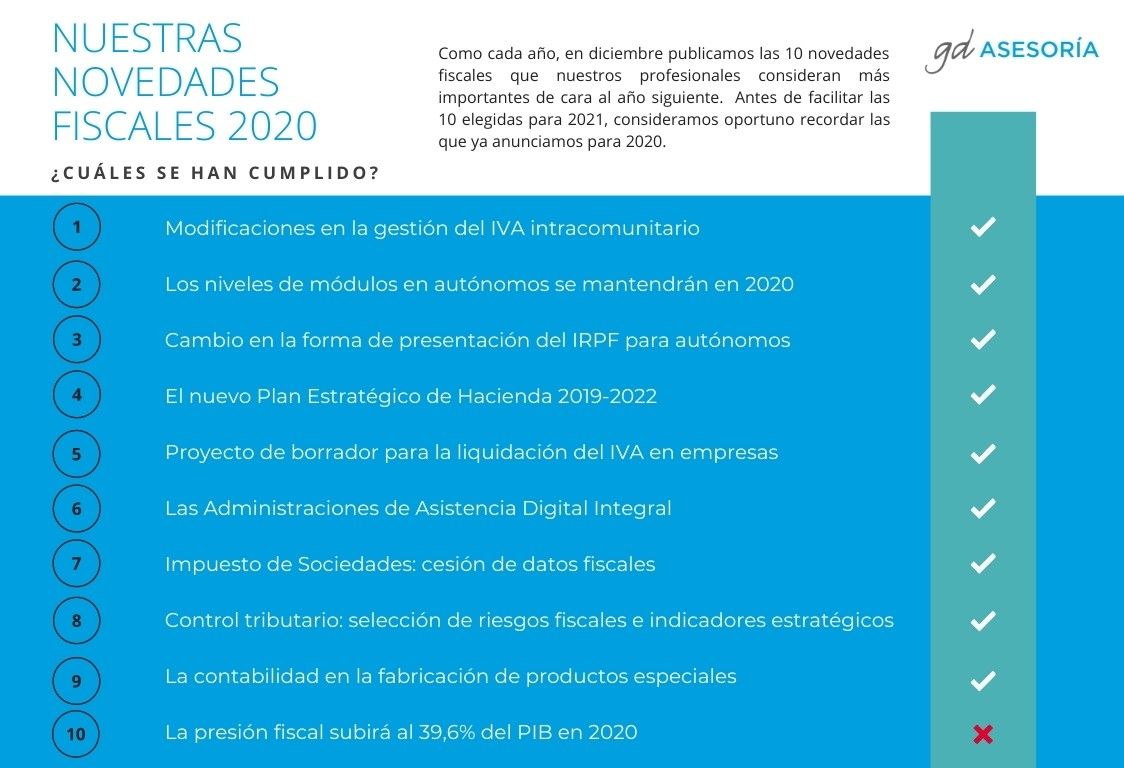

- Las “Quick Fixes” se incorporaron a nuestro ordenamiento jurídico a principios del año 2020. Las llamadas “soluciones rápidas” destacan por ser medidas destinadas a la simplificación y armonización del IVA del comercio intracomunitario de bienes.

Afectan a cuatro divisiones:

- ventas en consigna;

- reglas de vinculación del transporte en las ventas en cadena;

- NIF intracomunitario del adquiriente;

- prueba de que se ha realizado el transporte

Puedes leer más información en este post que preparamos cuando se incorporó esta novedad: Las “Quick Fixes” llegan a España. Nuevas reglas del IVA.

En cuanto a los autónomos:

- durante el 2020 se ha mantenido el sistema de módulos IRPF vigente. Durante los últimos 4 años el límite se ha ido prorrogando hasta los 250.000 euros de facturación y finalmente no ha bajado hasta los 150.000 euros, tal y como se preveía.

- desde el 1 de enero 2020 tienen la obligación de incluir el NIF de la parte contratante tanto en los libros de ventas e ingresos como en el de compras y gastos. Es decir, desde tal fecha, el autónomo deberá hacer constar en el registro de cada transacción tanto su identificación como empresa, como la del otro negocio implicado. Sin embargo, no todos los profesionales inscritos en el Régimen Especial de Trabajadores Autónomos se ven afectados de igual manera.

También en 2020 se puso en marcha el Plan Estratégico de Hacienda, el cual prevé impulsar la transparencia, gobernabilidad y rendición de cuentas de la Agencia Tributaria, proponiendo ir hacia un nuevo modelo preventivo que fomente los cumplimientos voluntarios. Además, en febrero de 2020, se inició el proyecto piloto del borrador del IVA (Pre303), un servicio exclusivamente vinculado al perfil de contribuyentes SII. No obstante, hay que destacar que, en 2021, Pre303 se extiende a todos los contribuyentes, “ofreciendo distintos servicios según el perfil de contribuyentes que tienen que presentar el modelo 303”, tal y como indica la página web de la Agencia Tributaria.

En diciembre de 2019 adelantamos la posibilidad de que se pusieran en marcha, en otoño de 2020, las Administraciones de Asistencia Integral (ADIs): centros dedicados a la atención y asistencia al contribuyente por medios electrónicos y telefónicos. Pues bien, según indican fuentes de la Agencia Tributaria, las ADIs se crearán “en breve”

En cuanto al Impuesto sobre Sociedades, también avanzamos en diciembre del año pasado que los empresarios podrán conocer sus datos fiscales antes de presentar la declaración del IVA. Las previsiones se han cumplido y en junio de 2020 arrancó la estrategia de cesión de datos fiscales al contribuyente. Puedes obtener más información en este post que elaboramos específicamente para esto: Hacienda facilita datos fiscales a las empresas.

Durante el año 2020, se han producido avances en el control tributario: Hacienda también ha empleado nuevas herramientas informáticas que facilitan el análisis y detección de riesgos fiscales para permitir un mejor conocimiento y selección de riesgos asociados a los contribuyentes.

Desde el 1 de enero de 2020, determinados establecimientos sujetos a la normativa sobre Impuestos Especiales de Fabricación deben llevar la contabilidad de los productos objeto de dichos impuestos y de las materias primas necesarias para obtenerlos a través de la Sede Electrónica de la AEAT. Estas empresas, desde tal fecha, están obligadas al suministro electrónico de asientos contables.

Debido a la crisis provocada por la Covid-19 se ha concedido a los establecimientos afectados por la normativa reguladora de los Impuestos Especiales una ampliación del plazo previsto para el suministro de los asientos contables. Los establecimientos que estén obligados a la llevanza de la contabilidad a través de la sede electrónica de la AEAT pueden realizar el referido suministro de los asientos contables, correspondientes al año 2020, entre el 1 de junio de 2020 y el 15 de enero de 2021.

El Gobierno ha informado a Bruselas que la presión fiscal alcanzará en 2020 un 37,7% del PIB, y no un 39,6% como inicialmente preveíamos en diciembre de 2019.En cuanto a la presión fiscal, fuentes de la OCDE advirtieron de que “se espera un descenso mucho mayor de la recaudación en 2020” debido al impacto de la pandemia del coronavirus.

Si necesitas más información, no dudes en contactar con nuestra asesoría fiscal.

Quizá te pueda interesar: Novedades fiscales para el año 2021

Estas fueron nuestras predicciones laborales para 2020

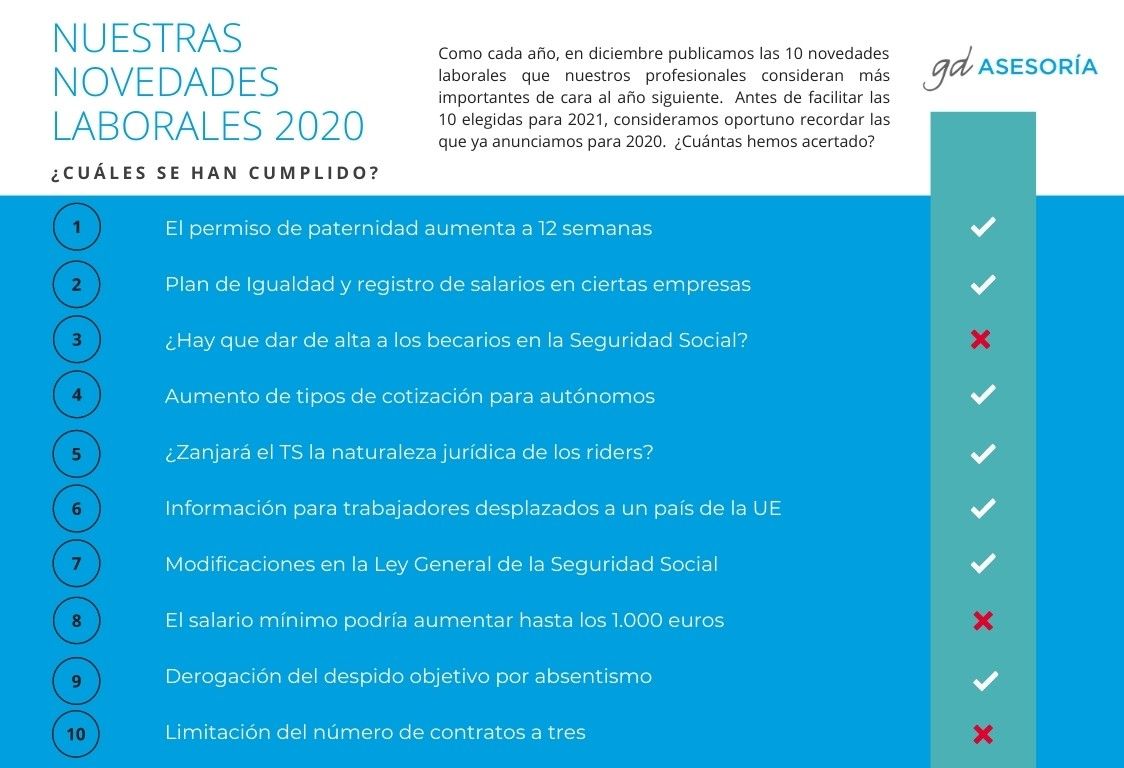

- El aumento del permiso de paternidad hasta las 12 semanas. Y efectivamente, a partir del comienzo del año 2020 se aplica un periodo obligatorio de 4 semanas ininterrumpidas a jornada completa posteriores al momento del parto. A partir de entonces, el padre puede disfrutar de las 8 semanas restantes. En 2021 este permiso volverá a aumentar.

- La obligación de elaborar y aplicar un plan de igualdad para empresas que cuenten con 151-250 trabajadores.

- También contemplamos la posibilidad de que durante el 2020 se produjera la obligación de dar de alta a los becarios en la Seguridad Social. A pesar de estar contemplado en el Real Decreto-ley 28/2020, dicha obligación aún no es efectiva (a día de hoy seguimos en espera de su desarrollo normativo)

- El aumento de los tipos de cotización en autónomos: para las contingencias de accidentes de trabajo y enfermedades profesionales del 0,9% al 1,1% y en cese de actividad del 0,7% al 0,8%.

- En cuanto a los llamados riders, todo apuntaba a que este año se iba a determinar por fin su naturaleza jurídica. Varios tribunales ya consideran que la relación entre un rider y una empresa de economía de plataforma es de carácter laboral. ¿Será el 2021 el año en el que se apruebe y publique la “ley rider”?

- A mediados del año 2020 nos encontramos con nuevas medidas sobre los derechos de los trabajadores desplazados.

- También se ha adaptado la Ley General de la Seguridad Social: Destacamos la modificación de los artículos 42, 71, 72, 109, 351, 352 y 353

- Tal y como se preveía, en 2020 ha aumentado el salario mínimo interprofesional. Finalmente quedó fijado en 950 euros mensuales y no en 1.000, cifra que se llegó a manejar en las negociaciones.

- En diciembre de 2019 adelantamos que, debido a las características del nuevo gobierno de coalición, era muy posible que se produjera la derogación del despido por faltas justificadas al trabajo. Efectivamente, así ocurrió en febrero de 2020, con la derogación del artículo 52.d) del Estatuto de los Trabajadores

- Como décima novedad consideramos que, tras diversas declaraciones políticas, durante el 2020 se podría limitar el número de contratos a tres. Finalmente, esto no ha pasado.

Para más información, contacta con nuestro asesor laboral.

¿Tienes alguna duda?

Si tienes alguna alguna duda acerca de "Así fueron nuestras predicciones fiscales y laborales para 2020 " ponte en contacto con nosotros.

Contacta ahoraGuías y publicaciones

Guía de sucesiones y herencias

Guía de sucesiones y herencias