Modelo 296 | Qué es, para qué sirve y plazos

¿Tu empresa pretende internacionalizarse y contratar personal que no reside en España? Entonces te interesa saber qué es el modelo 296.

1) ¿Qué es el modelo 296?

El Modelo 296 es una declaración informativa crucial en el ámbito tributario, específicamente relacionada con las retenciones e ingresos a cuenta del Impuesto sobre la Renta de no Residentes sin establecimiento permanente.

Concretamente, hablamos de un resumen anual que sirve para informar de la declaración de las retenciones e ingresos a cuenta de personas físicas y entidades que colaboran con una empresa y que son residentes sin establecimiento permanente en España. Es decir, este modelo se deberá presentar en caso de:

- Contratar empleados/colaboradores que no residen en España permanentemente.

- Traer talento desde el extranjero a España.

2) ¿Para qué sirve el modelo 296?

Sirve como una una herramienta fundamental para informar a la Administración Tributaria sobre los pagos realizados a no residentes sin establecimiento permanente en España, detallando las retenciones e ingresos a cuenta efectuados durante el año fiscal.

Esta declaración es esencial para garantizar el cumplimiento tributario y la correcta tributación de los pagos a estos beneficiarios extranjeros, ayudando a evitar la evasión fiscal y asegurando la adecuada gestión de los impuestos correspondientes.

3) ¿Quién debe presentar el modelo 296?

Esta declaración es obligatoria para las personas o entidades que hayan realizado pagos a no residentes sin establecimiento permanente en España y hayan practicado retenciones o ingresos a cuenta en concepto del Impuesto sobre la Renta.

Es decir, la responsabilidad de presentar el modelo 296 es de la empresa que ha contratado colaborado con personal residente en el extranjero.

4) ¿Cuándo hay que presentar el modelo 296?

Se tiene que presentar una vez al año: el plazo de presentación del modelo 296 es del 1 de enero al 31 de enero de 2024.

Eso sí, la Agencia Tributara indica que, en los casos en los que por razones de carácter técnico no fuera posible efectuar la presentación a través de Internet en el plazo de declaración, dicha declaración puede llevarse a cabo durante los cuatro días naturales siguientes al de finalización del plazo indicado (1-31 enero).

Además, hay que tener en cuenta estas dos situaciones:

En caso de presentar el modelo impreso, debes saber que solo tienes hasta el 20 de enero. La presentación se efectuará en la Delegación o Administración de la Agencia Tributaria correspondiente al domicilio fiscal del declarante, bien directamente o mediante envío por correo certificado dirigido a la mencionada ofi cina. No obstante, la presentación podrá realizarse a través de cualquier entidad colaboradora (Banco, Caja de Ahorros o Cooperativa de Crédito) sita en territorio español, conjuntamente con la declaración-documento de ingreso de retenciones e ingresos a cuenta (modelo 216) correspondiente al último período del año, siempre que dicha declaración resulte a ingresar y el ingreso se efectúe en la mencionada entidad.

Si has declarado más de 15 perceptores en los modelos 216, es obligatorio que presentes el modelo 296 de forma telemática.

5) Cómo rellenar el modelo 296

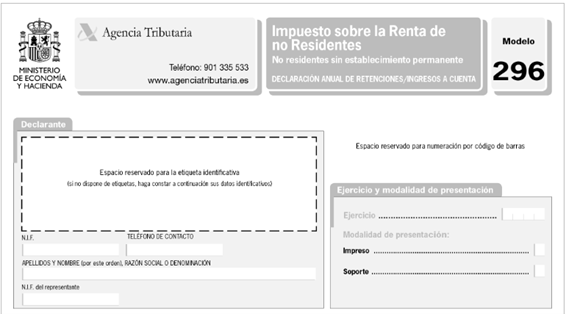

1 – El primer cuadro a completar en este modelo es el relativo al “declarante”: aquí hay que adherir en el espacio reservado las etiquetas identificativas suministradas por la Agencia Estatal de Administración Tributaria.

¿No tienes estas etiquetas? No te preocupes, en tal case debes hacer constar la totalidad de los datos que se solicitan en este apartado.

En cuanto a la Casilla “NIF del representante”, solo se deberá rellenar en caso de que del declarante sea menor de 14 años, debiendo consignarse en esta casilla el NIF de su representante legal (padre, madre o tutor).

2- En cuanto al ejercicio, se deben plasmar las cuatro cifras del ejercicio al que corresponde la declaración.

En “modalidad de presentación” hay que marcar con una X la casilla/as correspondientes a la modalidad de la declaración. Es aquí cuando se indica si la presentación se lleva a cabo en impreso o vía telemática.

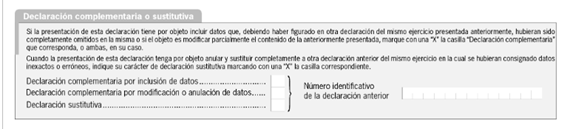

3 – El tercer paso es indicar si se trata de una declaración complementaria o sustitutiva.

Se deberá marcar “Declaración complementaria por inclusión de datos” cuando la presentación de la declaración tenga por objeto incluir preceptores que, debiendo haber sido incluidos en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido completamente omitidos en la misma. Es decir, en esta declaración solo se deben incluir los perceptores omitidos que justifican la presentación de la complementaria.

Por otro lado, se deberá marcar “Declaración complementaria o anulación de datos” cuando la presentación de la declaración tenga por objeto corregir o anular preceptores consignados en una declaración anterior.

La tercera opción es marcar “Declaración sustitutiva”, la cual se debe enviar cuando la presentación de la declaración pretenda anular y sustituir completamente a otra declaración anterior en la cual se hubieran incluid datos inexactos o erróneos.

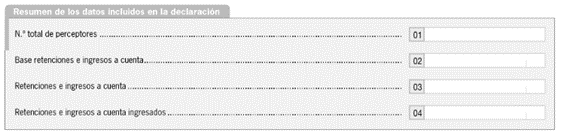

4 – El cuarto paso es plasmar el resumen de los datos incluidos en la declaración:

- Casilla 01 – Número total de perceptores: aquí hay que consignar el número total de perceptores/registros relacionados con todas las hojas interiores (o, en su caso, en el soporte).

- Casilla 02 – Base retenciones e ingresos a cuenta: aquí hay que consignar la suma total de las cantidades reflejadas en la casilla “Base de retenciones e ingresos a cuenta” de todas las hojas interiores/soporte.

- Casilla 03 – Retenciones e ingresos a cuenta: hay que consignar la suma total de las cantidades reflejadas en la casilla “Retenciones e ingresos a cuenta” de todas las hojas interiores/soporte.

- Casilla 04 – Retenciones e ingresos a cuenta ingresados: aquí hay que consignar la suma total de las cantidades reflejadas en la casilla “Retenciones e ingresos a cuenta” de todas las hojas interiores (o del soporte) que correspondan a perceptores (registros) en los que se haya consignado en la casilla “Clave” los valores 3 a 25, así como también aquéllos en los que se haya consignado en la casilla “Clave” los valores 1 ó 2 y, simultáneamente, en la casilla “Pago” un 1.

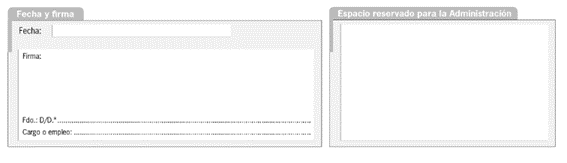

5 – En quinto lugar, hay que rellenar el espacio reservado para la fecha y la firma de la declaración, así como la condición del firmante y de sus datos identificativos.

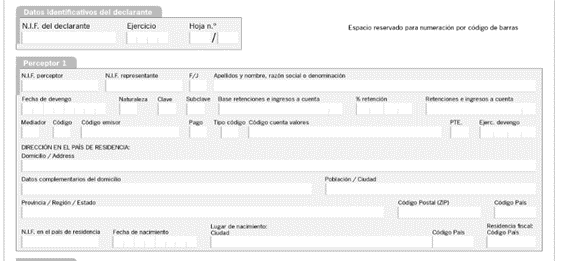

6 – En sexto lugar, es momento de rellenar los datos identificativos del declarante y los datos comunes a todos los perceptores.

- Casilla “NIF del declarante”: Se hará constar el número de identificación fiscal (N.I.F.) de la persona o entidad declarante.

- Casilla “Ejercicio”: aquí se deben indicar las cuatro cifras del ejercicio al que corresponde la declaración en cuestión.

- Casilla “Hoja nº”: hay que indicar el número de orden de cada una de las hojas interiores y el número total de hojas que se incluyen en la declaración.

En cuanto a los preceptores, hay que rellenar lo siguiente:

- Casilla “NIF del perceptor”

- Casilla “NIF del representante” (en su caso).

- Casilla F/J, según se trate de una persona física o jurídica

- Casilla “Apellidos, nombre, razón social o denominación”.

- Casilla “Fecha de devengo”: se debe indicar la fecha en la que se ha devengado la renta (día/mes/año).

- Casilla “Naturaleza”, en caso de que se trate de renta dineraria o en especie.

- Casilla “Clave”: se debe consignar la clave que corresponda en función del tipo de renta

- Casilla “Subclave”: se consignará la que corresponda, en función de las circunstancias tenidas en cuenta para el cálculo de la retención o ingreso a cuenta

- Casilla “Base de retenciones e ingresos a cuenta”: La base para el cálculo de la obligación de retener e ingresar a cuenta será la prevista en el Reglamento del Impuesto.

- Casilla “% de retención”: aquí se consignará el porcentaje de retención o de ingreso a cuenta aplicado en cada caso

- Casilla “Retenciones e ingresos a cuenta”: en esta casilla se consignará el resultado de aplicar a la cuantía consignada en la casilla “Base retenciones e ingresos a cuenta” el porcentaje de retención o ingreso a cuenta consignado en la casilla “% retención”.

6) ✅ ¿Necesitas ayuda con la presentación del modelo 296?

En Gesdocument contamos con equipos especializados en migración internacional del empleado. Entre otros aspectos, podemos ocuparnos de la presentación de declaraciones trimestrales y anuales en materia de retenciones.

Si tu empresa está obligada a presentar el modelo 296 y necesitas servicios de gestión y asesoramiento, no dudes en ponerte en contacto con nuestros profesionales.

¿Tienes alguna duda?

Si tienes alguna alguna duda acerca de "Modelo 296 | Qué es, para qué sirve y plazos " ponte en contacto con nosotros.

Contacta ahoraGuías y publicaciones

Guía de sucesiones y herencias

Guía de sucesiones y herencias