Impuesto sobre el depósito, incineración y coincineración de residuos

Mucho se ha escrito acerca del nuevo impuesto al plástico, sin embargo, poca gente sabe que se ha creado otro impuesto verde que merece la misma atención. Hablamos del Impuesto sobre el depósito, incineración y coincineración de residuos, tema que trata en este post Carlos Calvo, compañero y experto en asesoría fiscal.

¿Qué es el impuesto sobre el depósito, incineración y coincineración de residuos?

Según la Ley 7/2022, se trata de un tributo indirecto que grava la entrega de residuos en vertederos, instalaciones de incineración o de coincineración para su eliminación o valorización energética.

¿Cuál es el ámbito de aplicación?

El impuesto se aplica en todo el territorio español.

¿Cuál es el hecho imponible?

El hecho imponible es triple y el impuesto se exige cuando se realiza alguna de las tres operaciones siguientes:

- Entrega de residuos para su eliminación en vertederos.

- Entrega de residuos para su eliminación o valorización energética en instalaciones de incineración de residuos.

- Entrega de residuos para su eliminación o valorización energética en las instalaciones de coincineración de residuos.

Exenciones del Impuesto sobre el depósito de residuos

Como cualquier otro impuesto, este también presenta exenciones que permiten a los contribuyentes no tener que pagar cantidad alguna por este concepto tributario y que se detallan a continuación:

- Entrega de residuos ordenada por las autoridades en situaciones de fuerza mayor o cuando se destruyan bienes decomisados.

- Entrega de residuos que procedan de operaciones por las que ya se ha pagado este impuesto.

- Entrega de residuos que, por obligación legal, se deban eliminar en vertederos o instalaciones de incineración o de coincineración de residuos.

- Ciertas entregas en vertederos de residuos por parte de las administraciones.

- Entrega en vertederos de residuos inertes adecuados para obras de restauración, acondicionamiento o relleno realizadas en el mismo y con fines de construcción.

- Entrega de residuos resultantes de operaciones de tratamiento distinto de los rechazos de residuos municipales, procedentes de instalaciones que realizan operaciones de valorización que no sean operaciones de tratamiento intermedio.

¿Cuándo nace la obligación de pagar el impuesto?

El devengo se produce cuando se realiza el depósito de los residuos en el vertedero o en el momento de la incineración o coincineración de los residuos.

Sujeto pasivo

Son responsables de ingresar el impuesto los gestores de los vertederos, o de las instalaciones de incineración, o de coincineración de residuos.

Gestión de Impuestos (Contacto)

Determinación de la deuda tributaria

La deuda tributaria es igual al producto entre la base imponible y el tipo impositivo que corresponda.

Base imponible: toneladas métricas de los residuos depositados en vertederos, incinerados o coincinerados.

Tipo impositivo: depende del tipo de residuo.

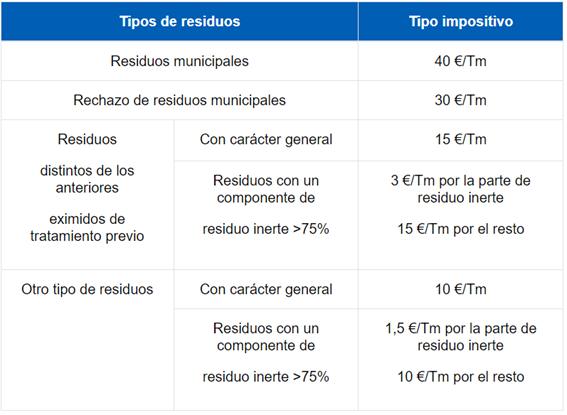

Entrega de residuos en vertedero de residuos no peligrosos

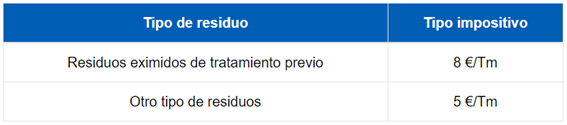

Entrega de residuos en vertedero de residuos peligrosos

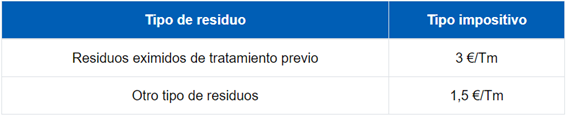

Entrega de residuos en vertedero de residuos inertes

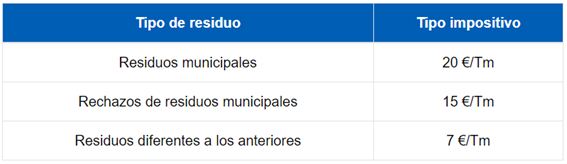

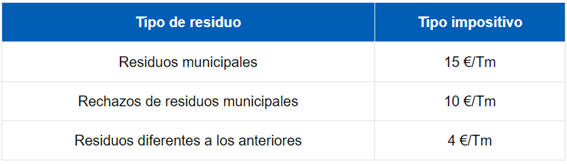

Entrega de residuos en instalaciones de incineración de residuos municipales que realizan operaciones de eliminación codificadas como D10

Entrega de residuos en instalaciones de incineración de residuos municipales que realizan operaciones de eliminación codificadas como R01

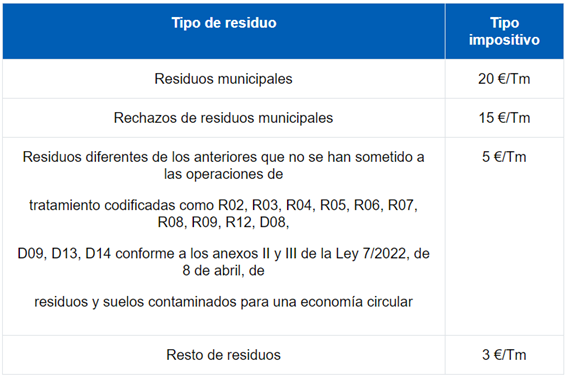

Entrega de residuos en otras instalaciones de incineración de residuos

Entrega de residuos en instalaciones de coincineración de residuos

Repercusión

Cuando los gestores de vertederos, o de las instalaciones de incineración, o de coincineración de residuos emitan factura, estos tienen la obligación de repercutir el impuesto al cliente que entrega los residuos.

Obligaciones

Además de la repercusión, el sujeto pasivo está obligado a lo siguiente:

- Liquidación trimestral y pago durante los treinta primeros días naturales del mes posterior a cada trimestre natural.

- Inscripción en el Registro Territorial del impuesto.

- Obligaciones contables.

- Otras obligaciones tales como verificar el peso de los residuos e instalar y mantener mecanismos de pesaje debidamente certificados.

¿Necesitas ayuda con los impuestos de tu empresa?

En GD Asesoría (Gesdocument) contamos equipos especializados en gestión de impuestos para empresas.

Contacta con nuestros profesionales y cuéntanos tus necesidades, estaremos encantados de escucharte.

¿Tienes alguna duda?

Si tienes alguna alguna duda acerca de "Impuesto sobre el depósito, incineración y coincineración de residuos " ponte en contacto con nosotros.

Contacta ahoraGuías y publicaciones

Guía de sucesiones y herencias

Guía de sucesiones y herencias