Cambios en las cuotas de los autónomos para 2024

El año 2024 trae importantes novedades en relación con los autónomos. Una de las principales y de la cual hablamos en profundidad en este post es que cambia la tabla de rendimientos y bases de cotización conforme a la que los autónomos deben escoger su base de cotización.

Autónomos y actualización de las bases de cotización

En el año 2023 se modificó el mecanismo de cotización de los trabajadores por cuenta propia con la finalidad de que las bases de cotización se determinen en función de los rendimientos netos obtenidos de forma anual mediante la actividad económica o profesional, dentro de los límites de las bases de cotización máxima y mínima que se determinen en los correspondientes presupuestos generales del Estado.

La puesta en marcha de este sistema se está realizando de forma gradual siguiendo un régimen transitorio en el que las bases de cotización se fijan anualmente tomando como referencia unas tablas que se elaboran por tramos en función de los rendimientos netos que recibe el autónomo.

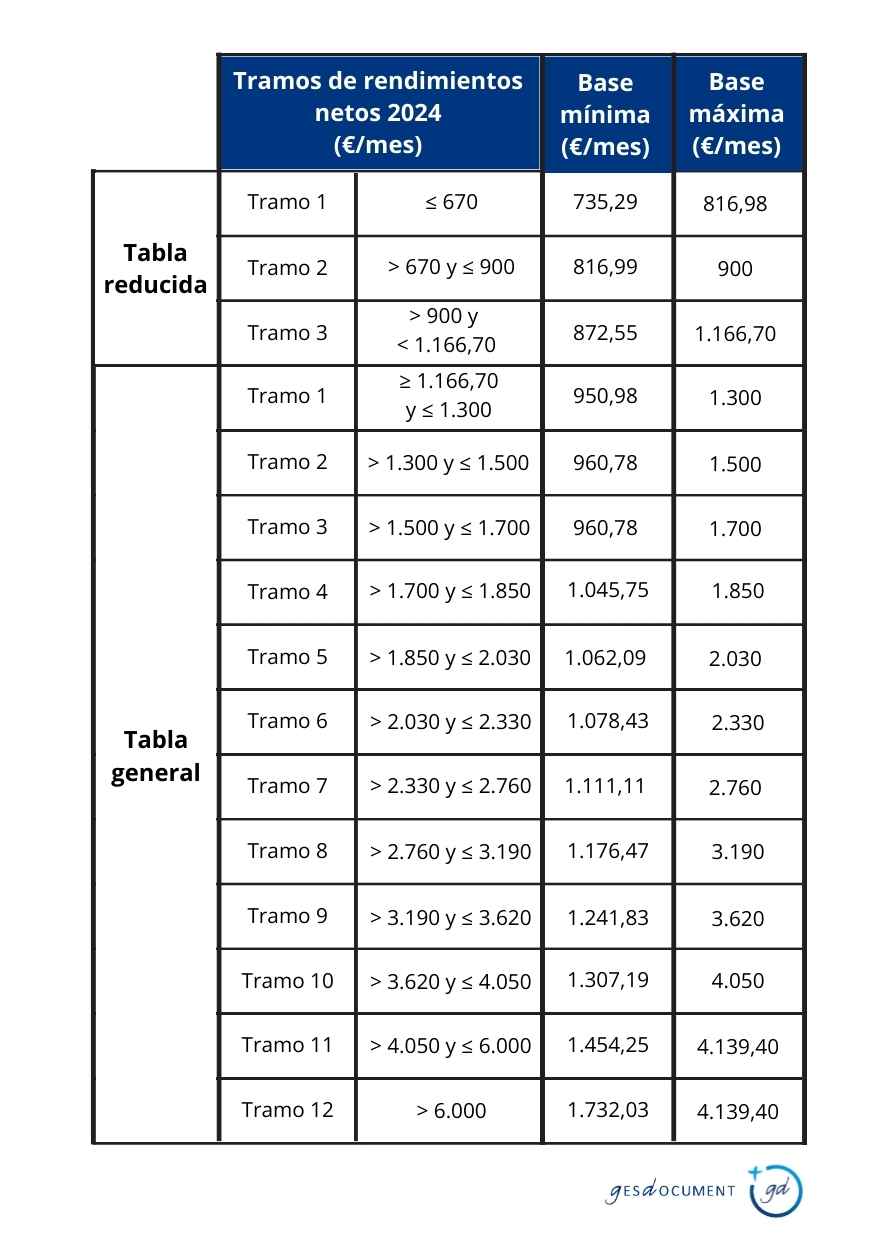

Según lo que el autónomo prevé ingresar (comunicándolo a la TGSS), debe elegir una base de cotización comprendida entre las bases mínima y máxima de cotización que correspondan a su tramo de ingresos conforme a la tabla general o reducida de bases.

Tablas y bases de cotización para autónomos en 2024

Concretamente, las tablas que corresponden al ejercicio 2024 supone una reducción de la cuota para los autónomos con rendimientos netos de hasta 1.166,70 euros/mes y un incremento para quienes tengan unos rendimientos netos superiores a los 1.700/mes.

Modificación de las bases de cotización en autónomos

Durante el año 2024, los autónomos tienen la posibilidad de cambiar su base de cotización hasta 6 veces para ajustarla a la evolución de su previsión de rendimientos. El primer cambio de bases se puede solicitar entre el 1 de enero y el 29 de febrero, y tendrá efectos a partir del 1 de marzo de 2024.

La solicitud se puede hacer en el servicio “base de cotización y rendimientos” disponible en el Portal de la Tesorería de la Seguridad Social o en el Sistema RED si se dispone de un autorizado RED.

Además de la solicitud de cambio de base, también hay que declarar los rendimientos netos mensuales que se esperan obtener.

Una vez avanzado el año 2024, las modificaciones de bases de cotización en autónomos deben llevarse a cabo en las siguientes fechas:

- Entre el 1 de marzo y el 30 de abril (con efectos de 1 de mayo)

- Entre el 1 de mayo y el 30 de junio (con efectos de 1 de julio)

- Entre el 1 de julio y el 31 de agosto (con efectos de efectos de 1 de septiembre)

- Entre el 1 de septiembre y el 31 de octubre (con efectos de 1 de noviembre)

- Entre el 1 de noviembre y el 31 de diciembre (con efectos de 1 de enero de 2025)

Estimación de ingresos para los autónomos en 2024

La base de cotización mensual de los autónomos se fija cada año natural en función de la previsión de los ingresos netos anuales, dentro de la tabla general de las bases.

Por ejemplo, si un autónomo piensa que va a recibir rendimientos anuales de 18.000 euros, deberá elegir una base que se encuentre dentro del tramo correspondiente a 1.500 mensuales (como se puede observar en la tabla general de arriba, le correspondería el tramo 3)

Si al autónomo le va bien el negocio y prevé un aumento de ingresos, es importante que tenga en cuenta que debe ajustar su base de cotización, escogiendo una nueva base en función de los nuevos tramos en los que se sitúe.

¿Tienes alguna duda?

Si tienes alguna alguna duda acerca de "Cambios en las cuotas de los autónomos para 2024 " ponte en contacto con nosotros.

Contacta ahoraGuías y publicaciones

Guía de sucesiones y herencias

Guía de sucesiones y herencias