Ayudas de hasta 200.000 € para empresas y autónomos [Covid]

![Ayudas de hasta 200.000 € para empresas y autónomos [Covid]](/sites/default/files/styles/blog_full/public/2021-03/ayudas-directas-autonomos-empresas-compressed.webp?h=bde28bee&itok=07Prgmz- "Ayudas de hasta 200.000 € para empresas y autónomos [Covid]")

El RDL 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la Covid-19, establece nuevas ayudas de refuerzo a la solvencia de aquellas empresas viables que están sufriendo una caída importante de sus ingresos debido a las largas restricciones y a la reducción de su actividad. No se trata de medidas enfocadas a rescatar a empresas que no eran viables antes de la pandemia, sino de ayudas en favor de la recuperación y crecimiento de las empresas que, a pesar de la crisis derivada del Covid-19 y su impacto financiero, resultan viables por disponer de un plan a medio plazo factible y un modelo de negocio idóneo.

El contenido mostrado a continuación es meramente informativo; en caso de querer recibir asesoramiento o más información sobre este nuevo paquete de ayudas para empresas y autónomos, puedes ponerte en contacto con nuestra Asesoría y Gestoría para Empresas

Estas nuevas medidas destinadas a salvaguardar la solvencia empresarial se dividen en 4 pilares:

- 7.000 millones de euros en forma de ayudas directas para autónomos y empresas incluidos en determinados sectores para reducir el endeudamiento suscrito a partir de marzo de 2020. Entre otros: bares, restaurantes, comercios, cines, gimnasios y locales de apuestas o edición de periódicos… Las encargadas de gestionar estas ayudas directas son las Comunidades Autónomas.

- 3.000 millones de euros destinados a la restructuración de la deuda financiera.

- 1.000 millones de euros destinados a un fondo de recapitalización de empresas afectadas por el Covid. Serán gestionados por COFIDES.

- extensión hasta el 31 de diciembre de 2021 de la moratoria concursal. Es decir, se amplía la exención del deber de deudor que se encuentre en estado de insolvencia. Además, se permite la modificación de acuerdos de refinanciación homologados hasta el 31/12/2021 aunque no haya transcurrido un año desde su homologación.

Ayudas directas para empresas y autónomos en 2021 [Covid]

Importante: lo primero a tener en cuenta es que los destinatarios de estas ayudas deberán acreditar que su actividad se encuentra clasificada en alguno de los códigos CNAE previstos en el Anexo I del RDL.

No obstante, el RDL 6/2021, de 10 de abril, afirma que excepcionalmente, las Comunidades Autónomas y Ciudades de Ceuta y Melilla podrán otorgar ayudas con cargo a esta Línea COVID de ayudas directas a empresarios o profesionales y entidades adscritas a actividades que se clasifiquen en códigos de la Clasificación Nacional de Actividades Económicas (CNAE 09) no incluidos en el anexo I que se hayan visto particularmente afectados en el ámbito de su territorio, debidamente justificadas en sus convocatorias.

Concretamente, la primera línea de 7.000 millones de euros destinada a determinadas empresas y autónomos se divide en dos bloques:

- 5.000 millones de euros para todas las Comunidades Autónomas, Ceuta y Melilla (excepto Canarias y Baleares)

- 2.000 millones de euros destinadas a Canarias y Baleares

¿Quiénes pueden recibir las nuevas ayudas directas por Covid-19?

Los destinatarios de las ayudas directas en 2021 son las empresas no financieras y los autónomos más afectados por la pandemia, siempre y cuando:

-

Tengan su domicilio fiscal en territorio español, o;

-

cuando se trate de entidades no residentes no financieras que operen en España a través de establecimiento permanente

Las Comunidades Autónomas, Ceuta y Melilla, son las encargadas de establecer los criterios de asignación de estas ayudas directas a los solicitantes. ¿Dónde se podrán ver estos criterios? A través de las convocatorias que publique cada Comunidad Autónoma. Asimismo, se encargarán de la tramitación, gestión y resolución de las solicitudes, del abono de las ayudas y de los controles previos y posteriores al pago. El plazo máximo para la concesión de estas ayudas es el 31 de diciembre de 2021.

Reparto de las ayudas por Comunidades Autónomas [Covid-19]

Transferencias a las Comunidades Autónomas, excluidas Baleares y Canarias, y a las Ciudades de Ceuta y Melilla. ¿Cuánto le corresponde a Cada Comunidad Autónoma?

|

Comunidades Autónomas y Ceuta y Melilla |

Reparto compartimento 1 (miles de euros) |

| Cataluña | 993.282,41 |

| Galicia | 234.470,88 |

| Andalucía | 1.109.244,34 |

| Principado de Asturias | 107.765,40 |

| Cantabria | 55.363,82 |

| La Rioja | 32.511,75 |

| Región de Murcia | 142.522,91 |

| C.Valenciana | 647.081,98 |

| Aragón | 141.348,90 |

| Castilla-La-Mancha | 206.342,55 |

| Extremadura | 106.466,13 |

| Madrid | 679.287,79 |

| Castilla y León | 232.560,23 |

| País Vasco | 217.997,30 |

| Navarra | 67.620,09 |

| Ceuta | 13.862,52 |

| Melilla | 12.271,00 |

| Total | 5.000.000,00 |

Transferencias a las Comunidades Autónomas de Baleares y Canarias. Les corresponde la siguiente distribución:

| Comunidades Autónomas |

Reparto compartimento 2 (miles de euros) |

| Canarias | 1.144.262,08 |

| Islas Baleares | 855.737,92 |

| Total | 2.000.000,00 |

¿A dónde deben destinar las ayudas las empresas y los autónomos?

Estas ayudas directas recibidas por los autónomos y empresas considerados elegibles tendrán carácter finalista y deberán aplicarse a la satisfacción de la deuda y pagos a proveedores y otros acreedores, financieros y no financieros, así como los costes fijos incurridos, siempre y cuando:

- Éstos se hayan devengado entre el 1 de marzo de 2020 y el 31 de mayo de 2021 y;

- procedan de contratos anteriores al 13 de marzo de 2021.

Por gastos fijos se entiende, por ejemplo, los relativos al suministro de energía.

En cuanto al pago a proveedores, se satisfarán por orden de antigüedad.

Caída de más del 30% de sus operaciones con respecto a 2019

Además, es muy importante señalar que, para poder recibir estas ayudas directas, el volumen de operaciones anual declarado o comprobado en el IVA o tributo indirecto equivalente en 2020 debe de haber caído más de un 30% con respecto a 2019.

Excepciones: no obstante, un Real Decreto-ley posterior (RDL 6/2021, de 20 de abril) incluye la posibilidad de que las Comunidades Autónomas y las ciudades de Ceuta y Melilla, de forma excepcional, puedan otorgar ayudas a empresas viables que hayan tenido un resultado negativo en 2019 siempre que esté debidamente justificado.

También podrán recibir estas ayudas directas los empresarios o profesionales que apliquen el régimen de estimación objetiva en el IRPF.

En cuanto a los grupos consolidados que tributen en el Impuesto sobre Sociedades en el régimen de tributación consolidada, se entenderá como destinatario a efectos del cumplimiento de los requisitos de elegibilidad y transferencias, el citado grupo como un contribuyente único, y no cada una de las entidades que lo integran, por lo cual el volumen de operaciones a considerar para determinar la caída de la actividad será el resultado de sumar todos los volúmenes de operaciones de las entidades que conforman el grupo.

El RDL excluye de estas ayudas a aquellos empresarios o profesionales, entidades y grupos consolidados que, aun cumpliendo los requisitos, en la declaración impositiva correspondiente de 2019 hayan declarado en IRPF un resultado neto negativo por las actividades económicas en las que hay aplicado el método de estimación directa para su determinación o, en su caso, haya resultado la base imponible del IS o del IRNR, antes de la aplicación de la reserva de capitalización y compensación de bases imponibles negativas.

¿Cuál es la cuantía de las recientes ayudas aprobadas?

Las ayudas directas destinadas a empresas y autónomos tienen unos límites máximos, los cuales deben ser respetados por las Comunidades Autónomas, Ceuta y Melilla, a la hora de establecer sus criterios:

- Cuantía de 3.000 euros como máximo en caso de que sean empresarios o profesionales que apliquen el régimen de estimación objetiva del IRPF;

- para el resto: empresarios y profesionales cuyo volumen de operaciones anual haya caído más del 30% en 2020 con respecto a 2019, la ayuda máxima se concederá en función de la situación. Así, la ayuda máxima que se concederá será del:

- El 40 % de la caída del volumen de operaciones en el año 2020 respecto del año 2019 que supere dicho 30%, en el caso de empresarios o profesionales que apliquen el régimen de estimación directa en el IRPF, así como las entidades y establecimientos permanentes que tengan un máximo de 10 empleados (Ejemplo: si la facturación ha caído en un 50%, se recibirá un 40% sobre el 20% de la caída)

- El 20% del importe de la caída del volumen de operaciones en el año 2020 respecto del año 2019 que supere dicho 30%, en el caso de entidades y empresarios o profesionales y establecimientos permanentes que tengan más de 10 empleados (Ejemplo: Si la facturación ha caído un 40%, se recibirá un 20% sobre el 10% de caída)

En relación al segundo punto, el Real Decreto-ley establece que la ayuda no podrá ser inferior a 4.000 euros ni superior a 200.000 euros (Canarias o Baleares tienen la posibilidad de aumentar estos límites). Para poder optar a estas ayudas, la empresa beneficiaria debe justificar ante el órgano que las concede el mantenimiento de la actividad que da derecho a esas ayudas a 30 de junio de 2022. Esto es muy importante tenerlo en cuenta, puesto que en caso contrario, se llevará a cabo el reintegro de las ayudas percibidas.

El Gobierno ha marcado como plazo un mes y diez días para tener formalizada la orden inicial de reparto de estas ayudas, por lo que podemos entender que llegarán, al menos, dentro de un mes y medio. A partir de entonces, cada Comunidad Autónoma deberá canalizarlas.

Requisitos para poder acceder a las ayudas directas por Covid-19

Los destinatarios que puedan acceder tanto a las subvenciones directas como a las ayudas financieras tienen que cumplir varias condiciones:

- No haber sido condenado mediante sentencia firme a la pena de pérdida de la posibilidad de obtener subvenciones o ayudas públicas o por delitos de prevaricación, cohecho, malversación de caudales públicos, tráfico de influencias, fraudes y exacciones ilegales o delitos urbanísticos.

- No haber dado lugar, por causa de la que hubiese sido declarada culpable, a la resolución firme de cualquier contrato celebrado con la Administración.

- Hallarse al corriente de pago de obligaciones por reintegro de subvenciones o ayudas públicas.

- Hallarse al corriente en el cumplimiento de las obligaciones tributarias y frente a la Seguridad Social.

- No haber solicitado la declaración de concurso voluntario, no haber sido declarados insolventes en cualquier procedimiento, no hallarse declarados en concurso, salvo que en éste haya adquirido la eficacia un convenio, no estar sujetos a intervención judicial o haber sido inhabilitados conforme a la Ley Concursal, sin que haya concluido el período de inhabilitación fijado en la sentencia de calificación del concurso.

- No tener la residencia fiscal en un país o territorio calificado reglamentariamente como paraíso fiscal.

- Los destinatarios de estas ayudas deberán mantener la actividad correspondiente a tale ayudas hasta el 30 de junio de 2022.

- No podrán repartir dividendos durante 2021 y 2022.

- No aprobar incrementos en las retribuciones de la alta dirección durante un periodo de 2 años desde aplicación de alguna de las medidas.

Criterios de elegibilidad de la cuantía de las ayudas [Solicitudes]

Una Orden Ministerial publicada el día 14 de abril establece los criterios para estas ayudas directas a empresas y autónomos en 2021. Destacamos lo más relevante:

-

El solicitante de las ayudas deberá haber realizado durante 2019 y 2020 al menos una de las actividades previstas en los códigos de la CNAE determinados por la normativa que regula la concesión de las ayudas y continuar en su ejercicio en el momento de la solicitud. Cuando se trata de grupos, cualquiera de las entidades del grupo debe realizar como actividad principal alguna de ellas.

-

Los grupos podrán presentar solicitudes para las ayudas en los diferentes territorios en los que operen. La solicitud será presentada por la entidad dominante en favor de todas aquellas que hubiesen formado parte del grupo en 2020. Aquellas que no hubiesen formado parte del grupo en 2019 pero sí en 2020 serán consideradas como entidades independientes.

Puedes consultar el resto de criterios específicos en la Orden HAC/348/2021, de 12 de abril.

¿Qué sectores pueden recibir las ayudas aprobadas por el Gobierno?

Las actividades que pueden optar a las ayudas directas del gobierno son:

- Extracción de minerales de hierro

- Elaboración de helados.

- Elaboración de café, té e infusiones.

- Destilación, rectificación y mezcla de bebidas alcohólicas.

- Elaboración de sidra y otras bebidas fermentadas a partir de frutas.

- Confección de otras prendas de vestir exteriores.

- Confección de otras prendas de vestir y accesorios.

- Fabricación de artículos de peletería.

- Confección de otras prendas de vestir de punto.

- Artes gráficas y servicios relacionados con las mismas.

- Otras actividades de impresión y artes gráficas.

- Servicios de pre-impresión y preparación de soportes.

- Encuadernación y servicios relacionados con la misma.

- Reproducción de soportes grabados.

- Fabricación de explosivos.

- Producción de metales preciosos.

- Fabricación de instrumentos de óptica y equipo fotográfico.

- Fabricación de cables de fibra óptica.

- Fabricación de artículos de joyería y artículos similares.

- Fabricación de artículos de bisutería y artículos similares.

- Reparación y mantenimiento aeronáutico y espacial.

- Suministro de vapor y aire acondicionado.

- Intermediarios del comercio de textiles, prendas de vestir, peletería, calzado y artículos de cuero.

- Intermediarios del comercio de productos alimenticios, bebidas y tabaco.

- Comercio al por mayor de cueros y pieles.

- Comercio al por mayor de bebidas.

- Comercio al por mayor de azúcar, chocolate y confitería.

- Comercio al por mayor de café, té, cacao y especias.

- Comercio al por mayor de pescados y mariscos y otros productos alimenticios.

- Comercio al por mayor, no especializado, de productos alimenticios, bebidas y tabaco.

- Comercio al por mayor de porcelana, cristalería y artículos de limpieza.

- Comercio al por mayor de artículos de relojería y joyería.

- Otro comercio al por menor en establecimientos no especializados.

- Comercio al por menor de pan y productos de panadería, confitería y pastelería en establecimientos especializados.

- Comercio al por menor de bebidas en establecimientos especializados.

- Comercio al por menor de ordenadores, equipos periféricos y programas informáticos en establecimientos especializados.

- Comercio al por menor de textiles en establecimientos especializados.

- Comercio al por menor de periódicos y artículos de papelería en establecimientos especializados.

- Comercio al por menor de prendas de vestir en establecimientos especializados.

- Comercio al por menor de calzado y artículos de cuero en establecimientos especializados.

- Comercio al por menor de artículos de relojería y joyería en establecimientos especializados.

- Comercio al por menor de productos textiles, prendas de vestir y calzado en puestos de venta y en mercadillos.

- Comercio al por menor de otros productos en puestos de venta y en mercadillos.

- Otro comercio al por menor no realizado ni en establecimientos, ni en puestos de venta ni en mercadillos.

- Transporte terrestre urbano y suburbano de pasajeros.

- Transporte por taxi.

- Tipos de transporte terrestre de pasajeros n.c.o.p.

- Transporte marítimo de pasajeros.

- Transporte de pasajeros por vías navegables interiores.

- Transporte aéreo de pasajeros.

- Actividades anexas al transporte terrestre.

- Actividades anexas al transporte marítimo y por vías navegables interiores.

- Actividades anexas al transporte aéreo.

- Hoteles y alojamientos similares.

- Alojamientos turísticos y otros alojamientos de corta estancia.

- Campings y aparcamientos para caravanas.

- Otros alojamientos.

- Restaurantes y puestos de comidas.

- Provisión de comidas preparadas para eventos.

- Otros servicios de comidas.

- Establecimientos de bebidas.

- Edición de periódicos.

- Actividades de exhibición cinematográfica.

- Actividades de fotografía.

- Alquiler de automóviles y vehículos de motor ligeros.

- Alquiler de camiones.

- Alquiler de artículos de ocio y deportivos.

- Alquiler de cintas de vídeo y discos.

- Alquiler de otros efectos personales y artículos de uso doméstico.

- Alquiler de maquinaria y equipo de oficina, incluidos ordenadores.

- Alquiler de medios de navegación.

- Alquiler de medios de transporte aéreo.

- Alquiler de otra maquinaria, equipos y bienes tangibles n.c.o.p.

- Actividades de las agencias de viajes.

- Actividades de los operadores turísticos.

- Otros servicios de reservas y actividades relacionadas con los mismos.

- Actividades de fotocopiado, preparación de documentos y otras actividades especializadas de oficina.

- Organización de convenciones y ferias de muestras.

- Otras actividades de apoyo a las empresas.

- Artes escénicas.

- Actividades auxiliares a las artes escénicas.

- Gestión de salas de espectáculos.

- Actividades de museos.

- Gestión de lugares y edificios históricos.

- Actividades de los jardines botánicos, parques zoológicos y reservas naturales.

- Actividades de juegos de azar y apuestas.

- Gestión de instalaciones deportivas.

- Actividades de los gimnasios.

- Otras actividades deportivas.

- Actividades de los parques de atracciones y los parques temáticos.

- Otras actividades recreativas y de entretenimiento.

- Reparación de calzado y artículos de cuero.

- Reparación de relojes y joyería.

- Lavado y limpieza de prendas textiles y de piel.

- Actividades de mantenimiento físico.

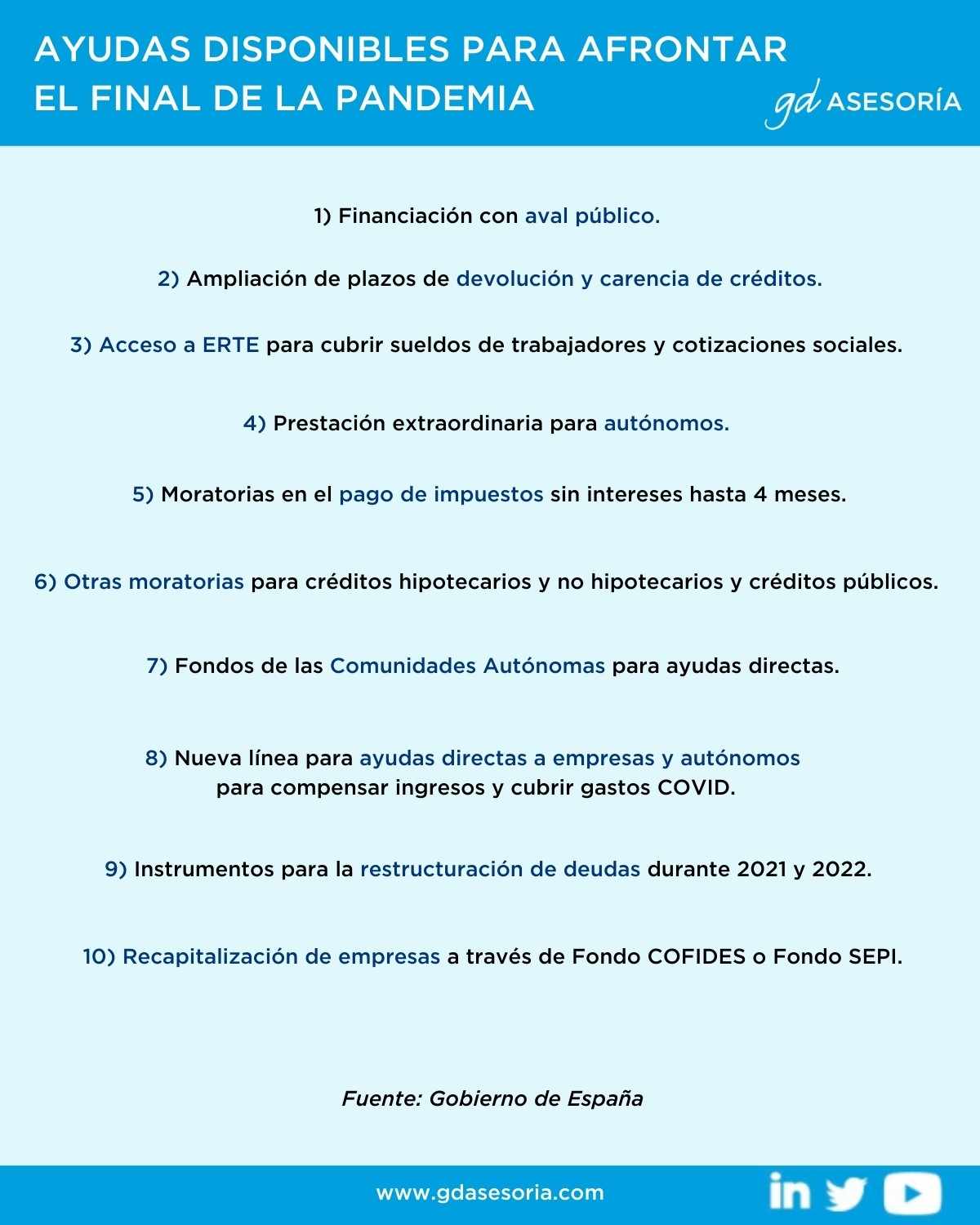

Además de estas nuevas ayudas directas a empresas y autónomos aprobadas en marzo de 2021, resumimos en esta infografía otras medidas disponibles para afrontar el final de la pandemia.

Lectura recomendada: Este mismo Real Decreto-ley recoge la posibilidad de aplazar las deudas tributarias con 4 meses sin intereses. Puedes leer más aquí: Aplazamiento de deudas tributarias sin intereses

¿Tienes alguna duda?

Si tienes alguna alguna duda acerca de "Ayudas de hasta 200.000 € para empresas y autónomos [Covid] " ponte en contacto con nosotros.

Contacta ahoraGuías y publicaciones

Guía de sucesiones y herencias

Guía de sucesiones y herencias