Pasos para elaborar el EINF. Parte 4

En posts anteriores definimos el equipo de trabajo, confeccionamos un análisis inicial de riesgos, identificamos los KPIs a utilizar y explicamos cómo realizar el proceso de recopilación de la información. En este post, hablaremos de cómo elaborar el reporting.

A partir de la información obtenida en las fases anteriores, los miembros del equipo, bajo la supervisión del responsable de coordinación, deberán realizar cada uno su apartado asignado del EINF, teniendo en cuenta los indicadores reconocidos para cada una de las cuestiones que incluye el informe.

Descargar Guía EINF 2024

Para facilitar su seguimiento, elaboraremos un índice del informe, que podría seguir el siguiente esquema:

En caso de ausencia de políticas en relación a alguno de los contenidos, deberán explicarse claramente sus motivos.

El Estado de Información no Financiera podrá elaborarse por separado o incluirse en el informe de gestión, pero, en este último caso, deberá presentarse separadamente en el Registro Mercantil como anexo al mismo. Esto facilitará su tratamiento informático posterior.

En cualquier caso, los administradores de la sociedad serán los responsables de la veracidad de la información.

EINF: importancia de la forma en la que se muestra la información.

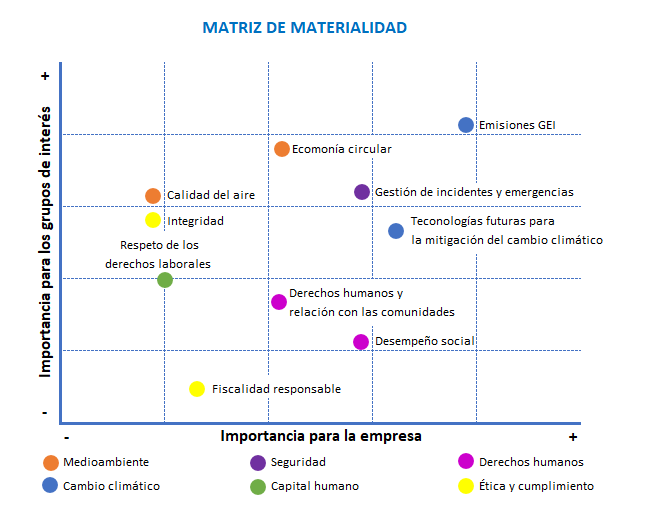

A la hora de redactar el EINF, no debemos perder de vista a aquellos que habíamos identificado como grupos de interés o stakeholders. Ellos serán los destinatarios de esta información por lo que es muy importante, además de facilitar datos rigurosos, utilizar un lenguaje claro, incluyendo cuadros e infografías que simplifiquen su lectura.

Para ello nos resultarán muy útiles los esquemas que habíamos elaborado en las fases anteriores como, por ejemplo, la matriz de materialidad de la que hablamos en el post 3 de este Monográfico

Desde Gesdocument no solo ayudamos a la elaboración del Estado de Información No Financiera, sino que también acompañamos en la implantación de procesos de mejora en la organización dentro de las empresas.

Este artículo pertenece al Monográfico “El Estado de Información No Financiera”. Si quieres conocer las funciones del verificador independiente, no te pierdas la siguiente y última entrega.

Guía de las demás entregas sobre el EINF:

- Qué es el EINF, a quién aplica y utilidades - ¿Quién tiene que presentarlo?

- Pasos para elaborar un EINF: Parte 1 - Definición del equipo y papel del área de RRHH

- Pasos para elaborar un EINF: Parte 2 - Análisis de riesgos e identificación de los KPIs

- Pasos para elaborar el EINF: Parte 3 - Proceso de recopilación de información

- Funciones del verificador independiente - Pautas para el trabajo de verificación

- Integración del riesgo del cambio climático - Obligación de información

- Obligación de presentar el EINF - Presentación y publicación en la web

¿Tienes alguna duda?

Si tienes alguna alguna duda acerca de "Pasos para elaborar el EINF. Parte 4 " ponte en contacto con nosotros.

Contacta ahoraGuías y publicaciones

Guía de sucesiones y herencias

Guía de sucesiones y herencias