Cuentas anuales consolidadas: ¿Qué deben saber las empresas?

¿Tienes varias empresas o unidades de negocio y te interesa conocer cuáles son las obligaciones contables que tienes que cumplir? En este post trataremos una de las más principales: la consolidación de cuentas anuales.

Introducción a las cuentas anuales consolidadas

En primer lugar, partimos de la base de que todas las sociedades en España tienen la obligación de llevar una contabilidad veraz y detallada de sus movimientos.

Esta obligación se cumple formulando y presentando las cuentas anuales, el documento que refleja la situación financiera de la empresa.

Las cuentas anuales consolidadas (diferentes a las cuentas anuales “ordinarias) entran en juego cuando estamos ante un grupo de empresas controladas por una sociedad domiciliada en España.

¿Qué son las cuentas anuales consolidadas?

Hablamos de los estados financieros que están obligados a presentar aquellas empresas que formen un grupo. Concretamente, toda sociedad dominante de un grupo de sociedades está obligada a formular las cuentas anuales y el informe de gestión consolidados.

La sociedad dominante es la encargada de presentar las cuentas anuales consolidadas. En ese documento, que posteriormente se debe depositar en el Registro Mercantil, se plasma la información financiera correspondiente al grupo de empresas dominada por la matriz/dominante.

Formular las cuentas anuales consolidadas de un grupo de empresas permite tener una visión global de las sociedades del grupo y conocer la imagen fiel del patrimonio, de la situación financiera y de los resultados del grupo.

Por sí solos, los estados financieros de una sociedad dependiente pierden sentido y opacan la realidad del grupo.

Sin embargo, recopilar todos los estados financieros de las entidades del grupo puede ser una tarea tediosa a la par que complicada, sobre todo para las filiales del grupo cuyos estados financieros no se encuentras regulados por las nomas contable españolas y que requieren previamente de un proceso de conversión.

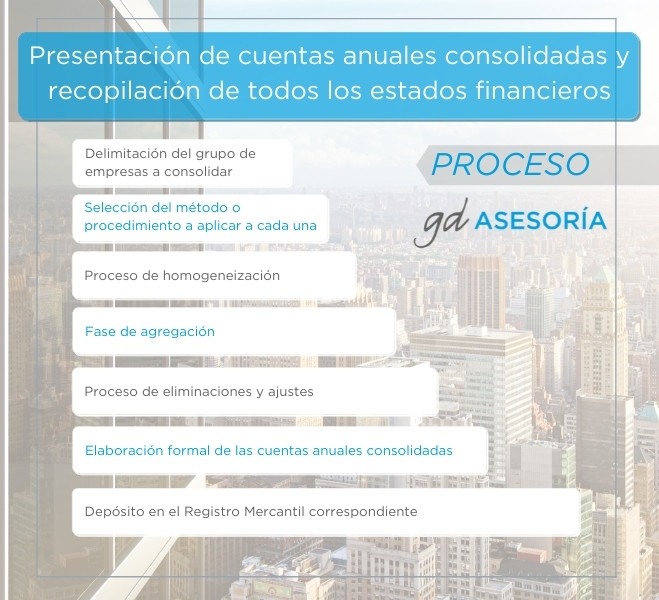

La confección y presentación de las cuentas anuales consolidadas supone un proceso complejo que, en ocasiones, requiere de la ayuda de expertos contables y de su asesoramiento en todas las partes del proceso.

Si tu empresa está obligada a presentar cuentas anuales consolidadas y recopilar todos los estados financieros e información de las entidades, nosotros te podemos ayudar con todo el proceso: Confección y presentación Cuentas Anuales Consolidadas.

¿Cuándo existe un grupo de sociedades?

La normativa indica que existe un grupo cuando una sociedad ostente o pueda ostentar, directa o indirectamente, el control de otra u otras.

En particular, se presume que existe control cuando una empresa/sociedad, llamada dominante, se encuentra en relación con otra sociedad, llamada dependiente, en alguna de las siguientes situaciones:

- Posea la mayoría de los derechos de voto.

- Tenga la facultad de nombrar o destituir a la mayoría de los miembros del órgano de administración.

- Pueda disponer, en virtud de acuerdos celebrados con terceros, de la mayoría de los derechos de voto.

- Haya designado con sus votos a la mayoría de los miembros del órgano de administración, que desempeñen su cargo en el momento en que deban formularse las cuentas consolidadas y durante los dos ejercicios inmediatamente anteriores.

¿Hay que auditar las cuentas anuales consolidadas?

La junta general de la empresa/sociedad obligada a formular las cuentas anuales consolidadas debe designar a los auditores de cuentas que habrán de controlar las cuentas anuales y el informe de gestión del grupo.

Los auditores se encargan de verificar que el informe de gestión con las cuentas anuales consolidadas refleja la imagen fiel del patrimonio y de las transacciones realizadas frente a terceros.

Obligación de presentar las cuentas anuales consolidadas

Partiendo de la base de que la sociedad dominante de un grupo de sociedades está obligada a formular cuentas anuales consolidadas, es importante indicar que existen excepciones a esta regla general.

Es decir, no todos los grupos de sociedades deben cumplir con esta obligación contable.

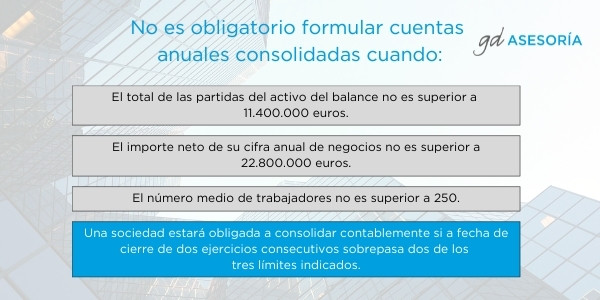

¿Cuándo no es obligatoria la consolidación contable?

El Código de Comercio establece unas exenciones de la obligación de formular cuentas anuales consolidadas a los grupos de sociedades que cumplan alguna de las situaciones siguientes.

❌ En primer lugar:

❌ En segundo lugar, tampoco se deben formular cuentas anuales consolidadas cuando la sociedad obligada a consolidar sea al mismo tiempo dependiente de otra que se rija por la legislación española o la de otro Estado miembro de la Unión Europea, si esta última sociedad posee el 50% o más de las participaciones sociales de aquellas, y los accionistas o socios que posean, al menos el 10%, no hayan solicitado la formulación de cuentas consolidadas 6 meses antes del cierre del ejercicio.

En relación al párrafo anterior: en todo caso será necesario cumplir con una serie de requisitos por parte de la sociedad dominante española exonerada de consolidar con el registro mercantil para que dicha exención se aplique. Si tienes dudas o quieres recibir más información, puedes ponerte en contacto con nuestros expertos contables.

❌ En tercer lugar, una sociedad queda eximida de consolidación cuando la sociedad obligada a consolidar participe exclusivamente en sociedades dependientes que no posean un interés significativo, individual y en conjunto, para la imagen fiel del patrimonio, de la situación financiera y de los resultados de las sociedades del grupo.

❌ En cuarto lugar, no existe obligación de consolidar cuando todas las sociedades dependientes puedan excluirse de la consolidación por alguna de las causas siguientes:

- En casos extremadamente raros en que la información necesaria para elaborar los estados financieros consolidados no puedan obtenerse por razones debidamente justificadas.

- Que la tenencia de las acciones o participaciones de esta sociedad tenga exclusivamente por objetivo su cesión posterior.

- Que restricciones severas y duraderas obstaculicen el ejercicio del control de la sociedad dominante sobre esta dependiente.

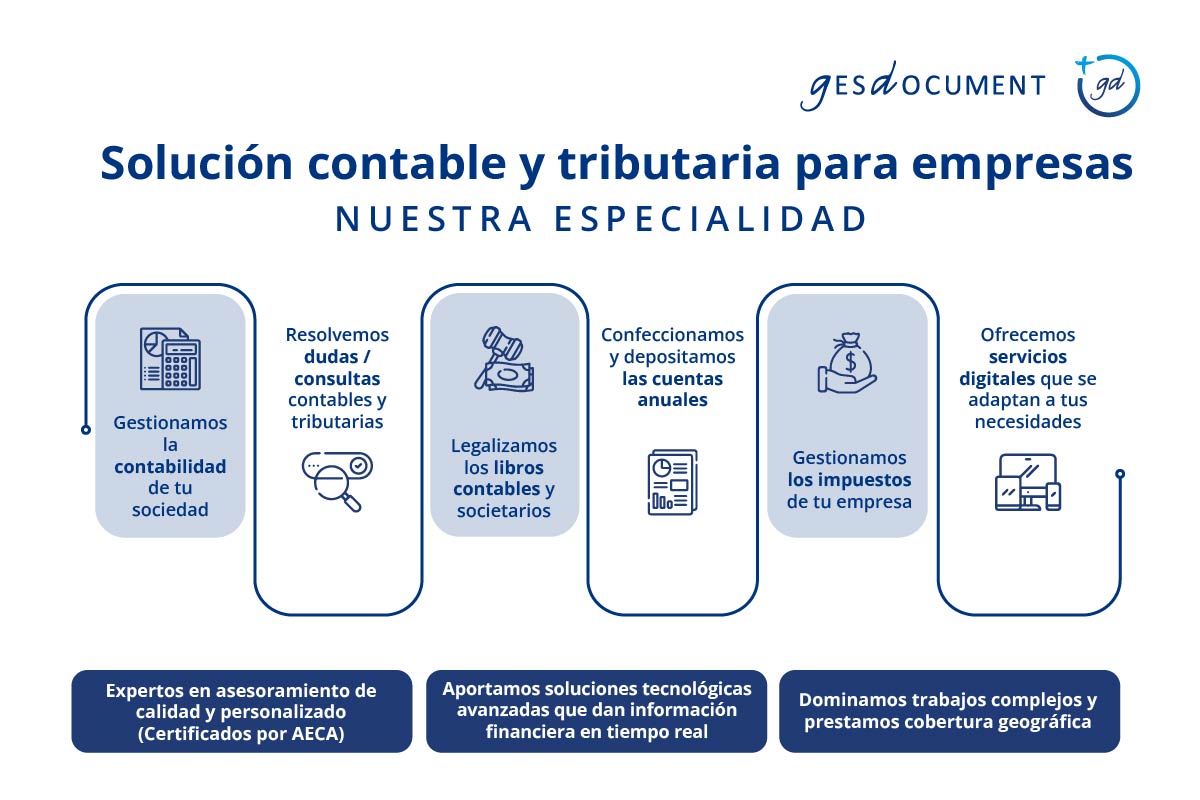

💡 ¿Cómo te podemos ayudar desde GD Asesoría?

Contamos con el certificado AECA de experto contable y nuestro equipo de asesores contables y fiscales han adquirido de forma individual esta autorización.

Si tu empresa está obligada a presentar cuentas anuales consolidadas y recopilar todos los estados financieros e información de las entidades, nosotros te podemos ayudar con todo el proceso de confección y presentación de cuentas anuales consolidadas

¿Estás interesado? Contacta con nuestros profesionales.

¿Tienes alguna duda?

Si tienes alguna alguna duda acerca de "Cuentas anuales consolidadas: ¿Qué deben saber las empresas? " ponte en contacto con nosotros.

Contacta ahoraGuías y publicaciones

Guía de sucesiones y herencias

Guía de sucesiones y herencias